Wohnträume schneller verwirklichen -

das kriegen wir gemeinsam hin

Mit der Wohnungsbauprämie1 kommen alle dem eigenen Zuhause einen Schritt näher. Die staatliche Förderung unterstützt Bausparerinnen und Bausparer innerhalb bestimmter Einkommensgrenzen beim Eigenkapitalaufbau. Dabei kann das Extrageld für vielfältige wohnwirtschaftliche Zwecke verwendet werden.

Durchstarten mit staatlicher Förderung

Lucia liebt ihren neuen Job – und ihr gutes Gehalt. Davon spart sie einen Teil auf einen Bausparvertrag. Sie hat zusätzlich die Wohnungsbauprämie1 beantragt und kann so in Zukunft größere Sprünge machen.

Wachsen mit staatlicher Förderung

Darian und Markus möchten in Zukunft in einem Haus mit Garten wohnen. Dafür zahlen sie gemeinsam auf einen Bausparvertrag ein – und sichern sich so die Wohnungsbauprämie1 in Höhe von 140 Euro im Jahr.

Modernisieren mit staatlicher Förderung

Benjamin freut sich – er hat sein Elternhaus übernommen und spart mit LBS-Bausparen und der Wohnungsbauprämie1 für die Modernisierung seines Zuhauses. Als Erstes sind die Bäder dran!

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

Wohnungsbauprämie1 und LBS-Bausparen

Egal wie Ihre Wohnträume aussehen, mit LBS-Bausparen können Sie sich auf Zinssicherheit verlassen und mit Unterstützung vom Staat1 Ihre Ziele noch schneller erreichen.

Ihre Vorteile mit LBS-Bausparen

Größere Sprünge machen

Die Wohnungsbauprämie1 hilft Bausparerinnen und Bausparern ab 16 Jahren dabei, innerhalb bestimmter Einkommensgrenzen schneller Eigenkapital für ihre Wohnwünsche aufzubauen.

Die staatliche Prämie1 zu Ihrem LBS-Bausparvertrag muss für wohnwirtschaftliche Zwecke verwendet werden. Sie ist für alle Bausparerinnen und Bausparer, die eine Immobilie bauen, kaufen oder renovieren möchten, geeignet.

Besonders toll für junge Leute: Alle, die unter 25 Jahren mit dem Bausparen beginnen, können das Bausparguthaben inklusive der Wohnungsbauprämie der letzten sieben Jahre flexibel ohne Zweckbindung nutzen. Dies ist für einen einzigen Bausparvertrag, der vor Überschreiten der Altersgrenze geschlossen wurde, möglich.

So hoch ist die Förderung1

| Bedingungen | Alleinstehend | Verheiratet* |

|---|---|---|

| Jährlich maximal geförderte Sparleistung | 700 Euro | 1.400 Euro |

| Höhe der Prämie | 10 Prozent | 10 Prozent |

| Maximale Prämie | 70 Euro | 140 Euro |

| Einkommensgrenze | 35.000 Euro | 70.000 Euro |

* Ehegatten/eingetragene Lebenspartner gemäß Lebenspartnerschaftsgesetz

Wenn Sie vor Ihrem 25. Geburtstag einen LBS-Bausparvertrag abschließen, können Sie sich ihr Guthaben plus Wohnungsbauprämie1 für einen einzigen Bausparvertrag nach sieben Jahren auszahlen lassen – und müssen das Geld nicht für wohnwirtschaftliche Zwecke nutzen.

- Bausparerinnen und Bausparer bekommen den Antrag auf Wohnungsbauprämie mit dem jährlichen Kontoauszug zugeschickt.

- Der Antrag wird selbstständig ausgefüllt und anschließend bei der LBS oder Sparkasse eingereicht. Bei Fragen stehen die Expertinnen und Experten von LBS und Sparkasse jederzeit zur Verfügung.

- Zunächst wird auf Ihrem jährlichen Kontoauszug die beantragte Förderung gesondert ausgewiesen. Das Geld wird bei fristgerechter Einreichung der Unterlagen vorgemerkt.

- Im Rahmen der Zuteilung wird die Wohnungsbauprämie dem Bausparkonto gutgeschrieben.

LBS: Die Zuhause-Möglichmacher

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

Durchstarten – mit LBS-Bausparen und vielfältigen Vorteilen

Wohnträume sind so vielseitig wie die Vorteile, von denen Sie mit LBS-Bausparen profitieren können:

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

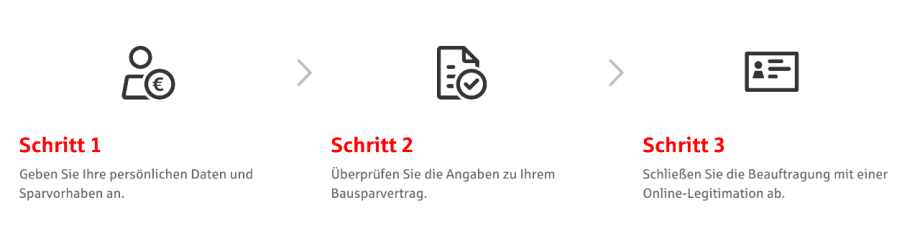

In wenigen Klicks zum LBS-Bausparvertrag und Ihrer Förderung1

Einfach online abschließen

- Vollständige digitale Eröffnung mit Videolegitimation

- Produktabschluss auch online außerhalb der Öffnungszeiten möglich

- Persönliche Ansprechpartnerinnen und -partner vor Ort

- Als LBS-Kunde oder LBS-Kundin erhalten Sie anschließend zu Beginn jeden Jahres automatisch einen Antrag auf Wohnungsbauprämie1 für das Vorjahr. Diesen füllen Sie aus und reichen ihn bei der LBS ein.

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

Häufig gestellte Fragen

Die Wohnungsbauprämie ist eine staatliche Förderung und zählt zu den klassischen Unterstützungsmaßnahmen beim Weg in die eigenen vier Wände. Das Besondere an der Prämie: Sie müssen den staatlichen Zuschuss nicht zurückzahlen, sofern die Voraussetzungen für die Förderung erfüllt sind und die Wohnungsbauprämie gewährt wurde. Er gilt als Zuschuss zum Bausparvertrag und fördert alle, die ein Eigenheim bauen, kaufen oder renovieren möchten.

Die Höhe der Wohnungsbauprämie berechnet sich prozentual nach den jährlich geleisteten Sparleistungen von mindestens 50 Euro auf Ihren Bausparvertrag. Je mehr Geld Sie angespart haben, umso mehr Geld gibt es auf Antrag vom Staat, sofern bestimmte Einkommensgrenzen nicht überschritten werden.

Auf die Sparleistungen werden 10 Prozent Wohnungsbauprämie für Einzahlungen in Höhe von maximal 700 beziehungsweise 1.400 Euro jährlich gutgeschrieben. Entsprechend erhalten Singles 70 Euro für 700 Euro jährliche Sparleistung, bei Ehepaaren oder eingetragenen Lebenspartnerschaften sind es maximal 140 Euro bei einer Sparleistung von 1.400 Euro pro Jahr. Selbstverständlich können Sie auch höhere Beträge auf Ihren Bausparvertrag einzahlen.

Die Wohnungsbauprämie wird nicht für die Beträge gewährt, für die Arbeitnehmersparzulage beantragt wurde. Durch die höher liegenden Einkommensgrenzen für die Wohnungsbauprämie kommt es häufiger vor, dass Ihnen zwar die Arbeitnehmersparzulage nicht zusteht, sehr wohl aber die Wohnungsbauprämie. In diesem Fall sind Sie berechtigt, für Ihre vermögenswirksamen Leistungen die Wohnungsbauprämie zu beantragen.

Sie können die Wohnungsbauprämie maximal zwei Jahre rückwirkend beantragen. Wichtig: Sie müssen den Antrag auf Wohnungsbauprämie jedes Jahr erneut einreichen.

Das jährlich zu versteuernde Einkommen muss innerhalb der Einkommensgrenzen liegen. Diese betragen im aktuellen Sparjahr:

- 35.000 Euro für Singles

- 70.000 Euro für Ehegatten/Lebenspartnerschaften

Was hierbei oft übersehen wird: Das tatsächliche Bruttoeinkommen darf häufig sogar noch weit darüber liegen. Denn um das zu versteuernde Einkommen zu ermitteln, werden zum Beispiel bestimmte Versicherungsbeiträge, Vorsorgeaufwendungen oder auch Kinderfreibeträge abgezogen.

Keine Sorge, gemäß § 6 des Wohnungsbau-Prämiengesetzes gehört die Wohnungsbauprämie nicht zu den Einkünften im Sinne des Einkommensteuergesetzes. Die Wohnungsbauprämie ist ein staatlicher Zuschuss, der bei Vorliegen der Fördervoraussetzungen nicht mehr zurückgezahlt werden muss und deshalb steuerfrei bleibt.

Die Wohnungsbauprämie wird Ihnen anteilig auf Ihr „wohnwirtschaftlich“ angelegtes Sparvermögen (Bausparvertrag) gewährt. Das bedeutet, Sie erhalten die Wohnungsbauprämie auf Ihre Sparleistungen, um sie später für Bau- oder Sanierungsvorhaben einzusetzen.

Es gelten zwei Ausnahmen:

- Für Bausparverträge, die vor 2009 abgeschlossen wurden und für die mindestens ein Regelsparbeitrag vor 2009 geleistet wurde, steht nach Ablauf der sieben Jahre das Geld frei zur Verfügung und muss nicht zwingend wohnwirtschaftlich verwendet werden.

- Junge Leute profitieren bei Abschluss eines Bausparvertrags vor dem 25. Geburtstag. Hier muss das Guthaben nicht wohnwirtschaftlich verwendet werden, um in den Genuss der Fördergelder zu kommen. Bedingung ist in diesem Fall allerdings, dass der Bausparvertrag mindestens sieben Jahre bespart wird. Von dieser Regelung können alle Bausparerinnen und Bausparer einmal Gebrauch machen.

Seit dem 1. Januar 2009 ist die Prämie dauerhaft an eine wohnwirtschaftliche Verwendung wie etwa Bau, Kauf oder (energetische) Modernisierung bzw. Renovierung gebunden.

Die Wohnungsbauprämie kann jede in Deutschland unbeschränkt steuerpflichtige, natürliche Person ab 16 Jahren (Vollwaisen unabhängig vom Alter) erhalten, die einen Bausparvertrag abgeschlossen hat und bei der das zu versteuernde Einkommen innerhalb der Einkommensgrenzen liegt. Diese betragen im aktuellen Sparjahr:

- 35.000 Euro für Singles

- 70.000 Euro für Ehegatten/Lebenspartnerschaften

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

1Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.